Psihologii explică tendința de a amâna sarcinile neplăcute

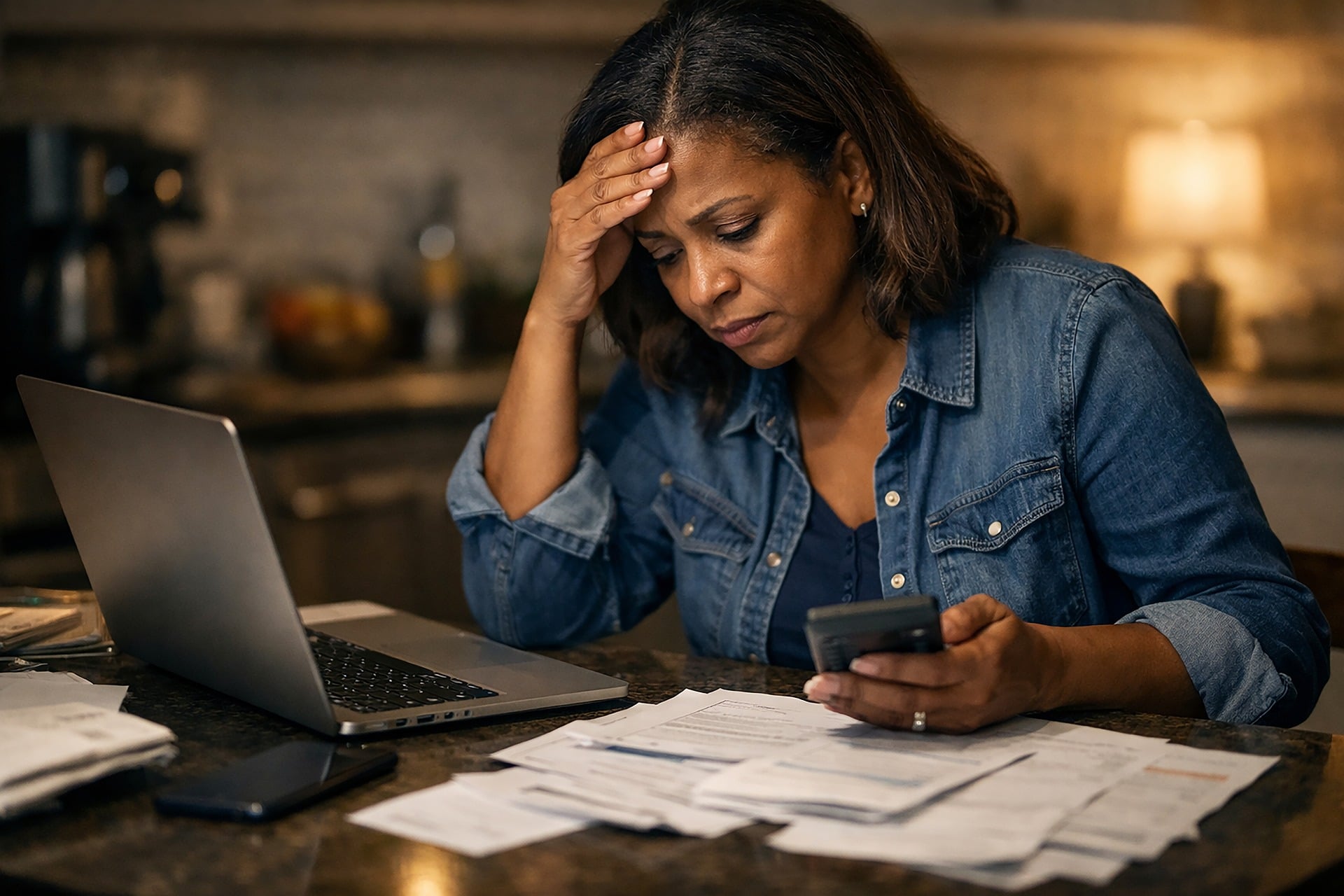

Fenomenul amânării constante a plății facturilor până în ultimul moment nu este, contrar percepției populare, o simplă problemă de management al timpului, ci una profund legată de gestionarea emoțiilor. Aceasta este concluzia unanimă a psihologilor, care au identificat o trăsătură comună la persoanele care manifestă acest comportament: tendința de a prioritiza confortul emoțional pe termen scurt, chiar și în detrimentul bunăstării pe termen lung, potrivit analizelor recente publicate de Gândul și preluate și de alte surse media.

Această trăsătură, denumită de specialiști „deficit de autoreglare emoțională”, este un aspect crucial în înțelegerea procrastinării cronice. Psihologii subliniază că miturile precum „lenea” sau „uitarea” maschează de fapt o aversiune față de sarcinile repetitive sau neplăcute. De exemplu, un studiu din 2018 publicat în Journal of Personality and Social Psychology a arătat că aproximativ 20% din populația adultă se confruntă cu procrastinarea cronică, nu doar în gestionarea finanțelor, ci și în alte aspecte ale vieții cotidiene.

În contextul românesc, unde presiunea economică este adesea resimțită, amânarea plății facturilor poate avea consecințe semnificative. Potrivit datelor Băncii Naționale a României (BNR) din 2023, numărul restanțierilor la credite a crescut cu 1.5% față de anul precedent, un indicator care, deși nu se referă direct la facturi, sugerează o dificultate generală în gestionarea obligațiilor financiare. Această dificultate poate fi exacerbată de mecanismele psihologice descrise de experți.

Un aspect distinctiv al procrastinării financiare este legat de modul în care creierul nostru procesează recompensele și pedepsele. Psihologul clinic Dr. Elena Popescu, de la Universitatea din București, a declarat pentru un post de știri local: „Momentul plății unei facturi este adesea asociat cu o emoție negativă – fie că este vorba de frustrarea de a cheltui bani, fie de anxietatea legată de suma datorată. Creierul nostru este programat să evite aceste emoții negative pe termen scurt, chiar dacă știe că amânarea va duce la consecințe mai grave, cum ar fi penalizări sau întreruperea serviciilor.”

Comparativ cu alte țări europene, România se confruntă cu provocări specifice. Un raport Eurostat din 2024 indica faptul că țările din estul Europei, inclusiv România, înregistrează un procent mai mare de persoane care declară că se confruntă cu dificultăți financiare, ceea ce poate amplifica tendința de amânare a plății facturilor. În vestul Europei, unde educația financiară este mai accentuată, tendințele de procrastinare sunt adesea abordate prin programe de consiliere și strategii de budgeting proactiv.

Sursele citate de HotNews, deși nu sunt detaliate în materialele primare, sugerează că există o corelație între nivelul de stres perceput și gradul de procrastinare. Cu cât o persoană este mai stresată, cu atât este mai probabil să recurgă la mecanisme de coping pe termen scurt, cum ar fi amânarea sarcinilor neplăcute. Această observație este susținută de cercetări în psihologia sănătății, care arată că stresul cronic afectează funcțiile executive ale creierului, inclusiv capacitatea de planificare și autoreglare.

Este important de menționat că, deși ambele surse inițiale converg asupra ideii că amânarea plății facturilor este o problemă emoțională, Gândul pune un accent mai puternic pe „deficitul de autoreglare emoțională” ca trăsătură specifică, în timp ce celălalt material folosește o formulare mai generală, „tendința de a prioritiza confortul emoțional”. Această diferențiere, deși subtilă, indică o nuanțare în terminologia psihologică, dar mesajul de bază rămâne consistent: nu este vorba de lipsa de timp, ci de mecanisme psihologice complexe.

Un alt aspect relevant este impactul digitalizării. Deși plățile online ar trebui să simplifice procesul, unii experți, cum ar fi Dr. Andrei Vasilescu, specialist în sociologie digitală, argumentează că ușurința cu care pot fi amânate plățile online poate, paradoxal, să încurajeze procrastinarea. „Lipsa unei interacțiuni fizice, cum ar fi mersul la bancă sau la poștă, poate reduce presiunea percepută și astfel întârzia acțiunea”, a explicat el într-un interviu pentru un podcast local, în 2025.

De ce contează

Înțelegerea faptului că amânarea plății facturilor este o problemă emoțională, și nu una de lene, este crucială pentru dezvoltarea unor strategii eficiente de gestionare financiară. Această perspectivă permite indivizilor să abordeze cauzele profunde ale comportamentului, în loc să se blameze. Recunoașterea deficitului de autoreglare emoțională poate deschide calea către metode de coping mai sănătoase, cum ar fi stabilirea unor termene limită clare, automatizarea plăților sau căutarea de sprijin psihologic, îmbunătățind astfel stabilitatea financiară și reducând stresul.

Pe termen lung, abordarea acestei probleme necesită o combinație de educație financiară și strategii de sănătate mintală. Implementarea unor programe naționale de conștientizare, care să explice bazele psihologice ale procrastinării, ar putea ajuta un număr semnificativ de români să își gestioneze mai bine finanțele. De asemenea, dezvoltarea de instrumente digitale care să încurajeze plățile proactive, nu doar să le faciliteze, ar putea fi o direcție viitoare.

Rămâne de văzut în ce măsură instituțiile financiare și guvernamentale vor integra aceste perspective psihologice în politicile lor pentru a sprijini cetățenii în depășirea acestui tip de procrastinare.